今日は1日管理作業をしていました。

最近、Amazonから仕入れる際に直接購入するのではなくて、まずは少し安いAmazonギフト券を購入してからそれで仕入れをする事で仕入額を下げるという技を覚えました。

これは大いに結構なことですが、会計処理が少し面倒になります。

下手したら脱税行為になります。

脱税の例

すごく分かりやすく書いてみます。

10,000円のギフト券を9,000円で買います。

そのギフト券で10,000円の商品を仕入れます。

その商品を10,000円で販売します。

ここで仕入れ10,000円、売上10,000円としてしまうと、利益が0になって税金も0になります。

実際には1,000円の利益が出ているので、それにかかる分の税金を逃れたことになります。

小規模に売買をしているのであれば、見つからない可能性も高いと思います。

しかし売買の規模が大きくなってくると、恐らく税務署に見つかります。

そして、過去にちょろまかした利益にかかる所得税とそれに対する延滞税や、それが悪質だと判断されたらさらに税率の高い重加算税などの追徴税を収めなければならない事になります。

会計処理の方法

これを確立しないままどんどん仕入れを進めると、後になってわけが分からなくなると思いました。

なので、まずはここの処理をはっきりさせておこうと思いました。

今日1日はそれにあてました。

情報源は、いろいろなサイトを参考にして纏めました。

サイトによって解釈が違うので、ぼくの判断も入っています。

1.基本形

まず単純に、ギフト券の額面と購入価格の差額は、雑収入として処理します。

この雑収入が発生するタイミングは、ギフト券を購入した時ではなくてギフト券を使って仕入れを行った時です。

次のような例で考えます。

9月1日:額面10,000円のギフト券を現金9,000円で購入

9月2日:ギフト券を使って10,000円の商品を仕入れ

この時の仕訳は以下のようになります。

9月1日

| 借方 | 貸方 | ||

| 商品券 | 9,000 | 現金 | 9,000 |

9月2日

| 借方 | 貸方 | ||

| 仕入金額 | 10,000 | 商品券 | 9,000 |

| 雑収入 | 1,000 | ||

こんな感じです。

2.ギフト券の一部を使う場合

ここまではいろんなサイトに出てきていますが、じゃあギフト券を中途半端に使った場合はどうするのかというのが、また例によってなかなか見つかりませんでした。

これは単純に、雑収入を按分すればいいと判断しました。

例えば10,000円のギフト券を9,000円で買って、そのギフト券で6,000円分仕入れたとします。

次のような例で考えます。

9月1日:額面10,000円のギフト券を現金9,000円で購入

9月2日:ギフト券を使って6,000円の商品を仕入れ

この時の仕訳は以下のようになります。

9月1日

| 借方 | 貸方 | ||

| 商品券 | 9,000 | 現金 | 9,000 |

9月2日

| 借方 | 貸方 | ||

| 仕入金額 | 6,000 | 商品券 | 5,400 |

| 雑収入 | 600 | ||

こうなります。

商品券の5,400円はどこから出てきたのかというと、仕入金額×{(商品券の簿価)/(商品券の額面残高)}から計算しました。

具体的には、6,000×(9,000/10,000)=5,400となります。

雑収入も同様に商品券の額面と購入価格の差を按分すれば出てくるのですが、それで計算すると端数処理でズレが生じる可能性があるので、ここでは(仕入金額)-(商品券)から求めました。

具体的には6,000-5,400=600となります。

3.別の割引率のギフト券を追加で購入した場合

さらに途中で、9,000円のギフト券を8,300円で購入したらどうなるのか?という疑問も出てきます。

以下の様な例で考えてみます。

9月1日:額面10,000円のギフト券を現金9,000円で購入

9月2日:額面9,000円のギフト券を現金8,300円で購入

9月3日:ギフト券を使って6,000円の商品を仕入れ

この時の仕訳は以下のようになります。

9月1日

| 借方 | 貸方 | ||

| 商品券 | 9,000 | 現金 | 9,000 |

9月2日

| 借方 | 貸方 | ||

| 商品券 | 8,300 | 現金 | 8,300 |

9月3日

| 借方 | 貸方 | ||

| 仕入金額 | 6,000 | 商品券 | 5,463 |

| 雑収入 | 537 | ||

9月3日の商品券5,463と雑収入537は、2で計算した方法と同じです。

具体的には、商品券が6,000×((9,000+8,300)/(10,000+9,000))=5,463となり、雑収入が6,000-5,463=537となります。

端数処理は1円未満を切り捨てで行いました。

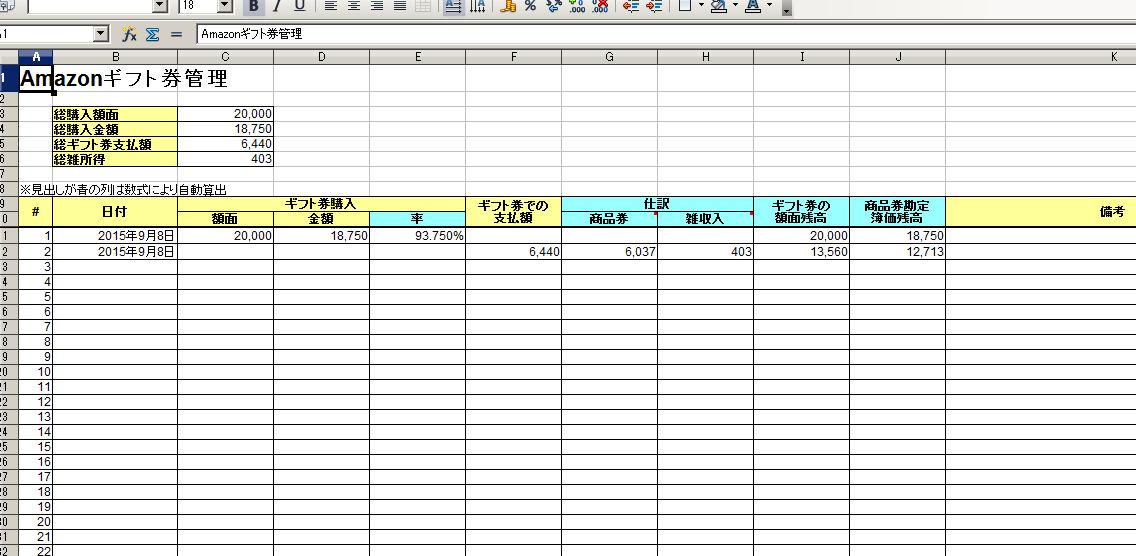

履歴管理が必要になります

上の例から分かるように、ギフト券を使う時点での商品券の簿価と額面の残高が分かっていなければなりません。

額面残高については、購入した額面と使った額面をその都度足し引きして現時点での額面残高を求めます。

商品券勘定の簿価残高については、購入にかかった金額を商品券勘定に足していって、仕入れた際の商品券勘定の値を引いてから、現時点での簿価を求めます。

それを毎回頭から足し引きしていって計算するというのは、凄まじく非効率的です。

今日はそれを管理できるようなExcelシートを作っていました。

ちらっと画面を見せると、こんな感じです。

これ以外にも、PayPalから入出金する際の為替差損益を計算するのにも履歴管理が必要になるのでそれを管理するExcelシートを作ったり、あとは今まで在庫管理や販売管理を自作のへっぽこExcelシートを使ってやっていたのを使いやすいように作り直したりしました。

それで1日を費やしてしまいました。

もしこれらのExcelシートを使ってみたいという場合は、配布する事も検討します。

どうせしばらくはそういう希望もないだろうから、その間に改良すべきところは改良などしていきます。

コメント

こんにちは。記事大変参考になりました。1点質問です。

アマゾンギフト券を使用した場合の利益計算についてです。

例えばアマゾンで6000円の商品を買い、後で不要になりオークションで1万円で売ったとします。

ギフト券の%は6000円の商品に対して2000円の7%オフで買ったギフト券、4000円の9パーセントオフで買ったギフト券を併用した場合利益計算はどのようにすればいいのでしょうか。

記事の方で使っているExcelシートも可能でしたら配布してほしいです。

よろしくお願いします。

>芋スナさん

コメントありがとうございます。

提示頂いた例で考えてみます。

まず2,000円の7%オフ(1,860円)でギフト券を買うと、額面は2,000円、簿価は1,860円になります。

次に4,000円の9%オフ(3,640円)でギフト券を買うと、額面は2,000+4,000=6,000円、簿価は1,860+3,640=5,500円になります。

この状態で商品券を使って6,000円の商品を買うと、以下のようになります。

仕入金額 6,000 ギフト券 5,500

雑収入 500

あとは普通に商品売買の仕訳でいいと思います。

現金 10,000 売上 10,000

この場合の利益は、売上-仕入金額の計算になるので、

10,000-6,000=4,000円が利益です。

雑収入も含めれば、4,500円が利益という事になりますね。

こんな感じで大丈夫でしょうか?

Excelシートは自分が使うためだけにいくつか改良していますが、後でメールで送付させて頂きます。

Excelシート受け取りました。ありがとうございます。

ぜひ、使い方の記事を書いていただけたら参考になります。

>芋スナさん

Excelシートがお役に立ったならば幸いです。

今のところまだ大々的に配布していないので、使用法について記事にするかどうかは分かりません。

分からないことがあれば個別に質問して頂けたら答えますので、遠慮無く聞いてください。

コメント失礼いたします!

いつも仕訳の件、大変勉強になります。

早速質問ですが、

1.ギフトコードの売買サイト【アマテン等】からギフトコードを購入する際に、一度サイト自体へ入金(チャージ)をする必要があるのですが、このような場合はどのような仕訳になりますか?(仮払金でいいでしょうか?)

2.上記アマテン等で購入した、割引かれたギフトコードは商品券と同様に仕訳すればいいのでしょうか。

出来れば具体例として、上記の

【9月1日:額面10,000円のギフトコードを9,000円で購入】

【9月2日:ギフトコード(カード等にチャージして使用)を使って6,000円の商品を仕入れ】

を用いてご教示いただければ幸いです。

以上、大変お手数ですが宜しくお願いいたします!

P.S.Excel管理シート、是非いただきたいです!

コメントありがとうございます。

正直、仕訳については大分忘れてしまいました。

僕の過去のやり方を見てみると、ギフト券は商品券として取り扱い、売買サイトへの入金時点では仕訳は発生せず、購入したら商品券勘定としていました。

簿価は購入額ベースで考えていたので、

売買サイトへの入金日

仕訳なし

9/1と9/2は上記記事2の通りです。

このあたり、どう解釈するかによってやり方が決まってくるものなので、あまり実態から逸脱しない範囲でご自身にとってやりやすいようになるのがいいと思います。

初めてコメントさせていただきます。

仕訳の記事かなり参考になりました。

ギフト券の場合の仕訳が調べてもあまり乗ってなかったので、非常に助かりました。

恐れ入りますが、Excelシートいただくことは可能でしょうか?

コメントありがとうございます。

それで申し訳ないのですがそのExcelシートは今は使っていなくて、過去に作ったものもどこかにいってしまいお渡しすることができません。

この仕訳を理解して頂けたならばご自身で作成することもできると思うので、ぜひやってみてください。